Владимир Путин недаром сделал ипотеку фактически одним из пунктов своей предвыборной кампании. Хотя в ежегодном Послании к Федеральному собранию РФ на прошлой неделе уделил жилищной проблеме примерно в 9 раз меньше времени, чем обороне и новым вооружениям. Рынок ипотечного кредитования в России в его нынешнем виде и сформировался лишь в течение последних 10–12 лет, хотя начинался гораздо раньше.

Еще в начале 90-х годов прошлого века в стране появились первые квазиипотечные кредиты – под 36% годовых в иностранной валюте и сроком на один год, вспоминал Алексей Шленов из риелторской компании “МИЭЛЬ”. Но отправной точкой для возникновения в стране ипотечного рынка его эксперты считают учреждение в сентябре 1997 года государственного Агентства по ипотечному жилищному кредитованию (АИЖК), одной из задач которого (по аналогии, в частности, с американскими ипотечными агентствами Fannie Mae или Freddie Maс) являлось рефинансирование выдаваемых коммерческими банками ипотечных кредитов (с марта 2018 года бывшее АИЖК именуется по-новому – Акционерное общество “ДОМ.РФ”). В июле 1998 года был принят закон “Об ипотеке”, а всего через месяц Россия объявила дефолт по своим долговым обязательствам, ставший кульминацией финансового кризиса 1998 года. И банкам, и самим потенциальным заемщикам явно стало не до ипотеки.

В 1999 году немногочисленные ипотечные кредиты предлагались под 35% годовых и на 5 лет, продолжал Шленов, в 2000 году ставка снизилась до 30%, а срок кредитования увеличился до 10 лет: “Лишь к 2005 году ипотека начала поворачиваться лицом к заемщику, а процентная ставка снизилась до 14%”.

За минувшие с тех пор 11–12 лет общее количество предоставляемых банками в течение года ипотечных жилищных кредитов выросло в пять с лишним раз, а средняя процентная ставка по ним снизилась на треть:

Как видим, уровень, заявленный как цель в одном из “майских” указов президента от 2012 года, – 815 тысяч выдаваемых в стране ипотечных кредитов к 2018 году, рынок превысил еще в 2016-м.

В 2014 году на долю ипотеки приходилось 27% всех сделок с недвижимостью в стране, в 2016-м – 25%, отмечалось в недавнем обзоре Министерства строительства и жилищно-коммунального хозяйства РФ (Минстрой) и АИЖК. А в сегменте покупки жилья в новостройках – 40%.

Расширение ипотечного кредитования и новые технологии в строительстве увеличили предложение жилья в стране. В 2015 году был поставлен рекорд нового жилищного строительства – 85,3 млн кв. метров. Два года спустя, в 2017-м, объемы ввода жилья, судя по данным Минстроя, снизились до 78,6 млн кв. метров. Тем не менее, в расчете на каждую тысячу жителей нового жилья сегодня в России строится больше, чем в любой из стран Европы, следует из оценок международной аудиторско-консалтинговой компании Deloitte Touche Tohmatsu:

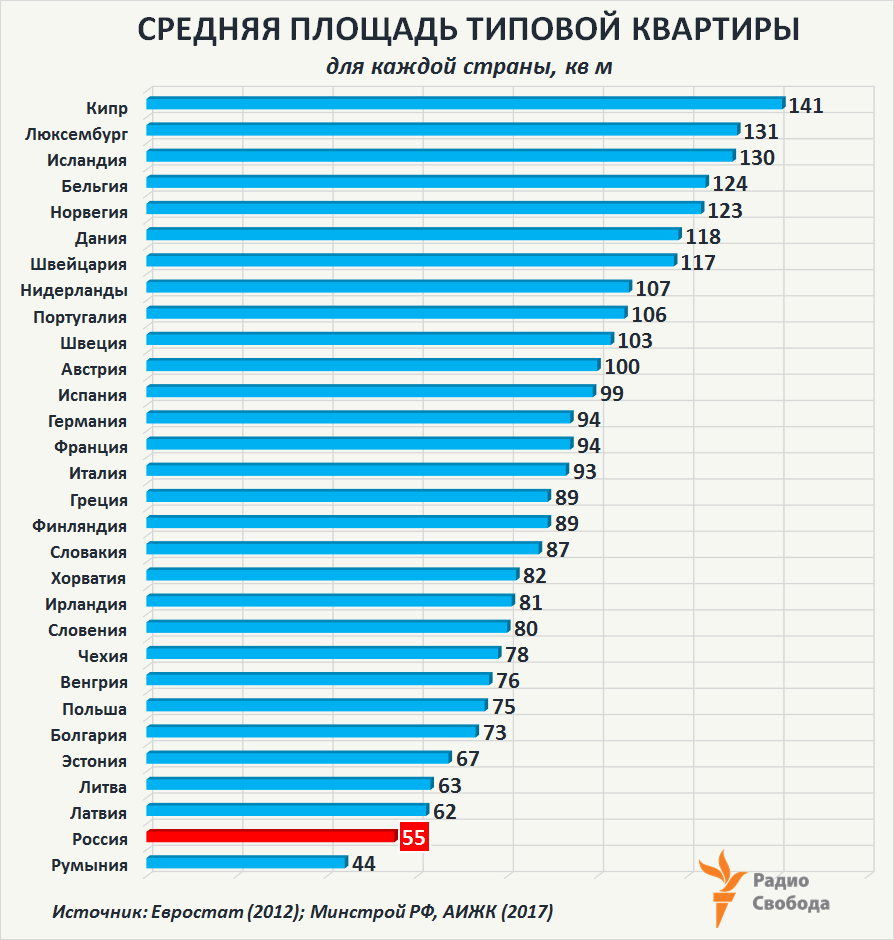

При этом 64% россиян (36 млн семей) проживают в малогабаритных, по европейским меркам, домах или 1–2-комнатных квартирах – общей площадью до 60 кв. метров. А в целом по стране средней, по оценкам Минстроя, является квартира площадью 55 кв. метров. Теперь сравним с последними из имеющихся на сегодня данными Евростата:

На каждого россиянина сегодня приходится в целом 18 кв. метров жилья, тогда как в Китае, самой населенной стране мира, – около 30 кв. метров, отмечает в интервью “Ведомостям” Ирина Доброхотова, председатель совета директоров компании “Бест-Новострой”. В Послании Федеральному собранию президент Путин говорил о необходимости увеличить объемы жилищного строительства в стране в полтора раза – с нынешних примерно 80 млн кв. метров в год до 120 млн. Но сколь доступным оказывается жилье?

По оценкам Минстроя и АИЖК, теперь оно стало на 80% доступнее, чем было в 2000 году, если иметь в виду среднегодовой доход российских семей и меняющиеся цены на недвижимость:

Прямые международные сравнения здесь вряд ли возможны, так как для разных стран слишком разным оказывается то, что считать “типовым” жильем. Тем не менее, приведем некоторые. Так, компания Deloitte ежегодно составляет рейтинг стран Европы по доступности покупки в них типового жилья (в зависимости от текущих цен на недвижимость и средних по стране годовых зарплат) площадью 70 кв. метров. В рейтинг 2016 года была включена и Россия, где цена такого жилья оказалась минимальной, по сравнению с другими странами, а уровень его доступности, наоборот, одним из самых высоких:

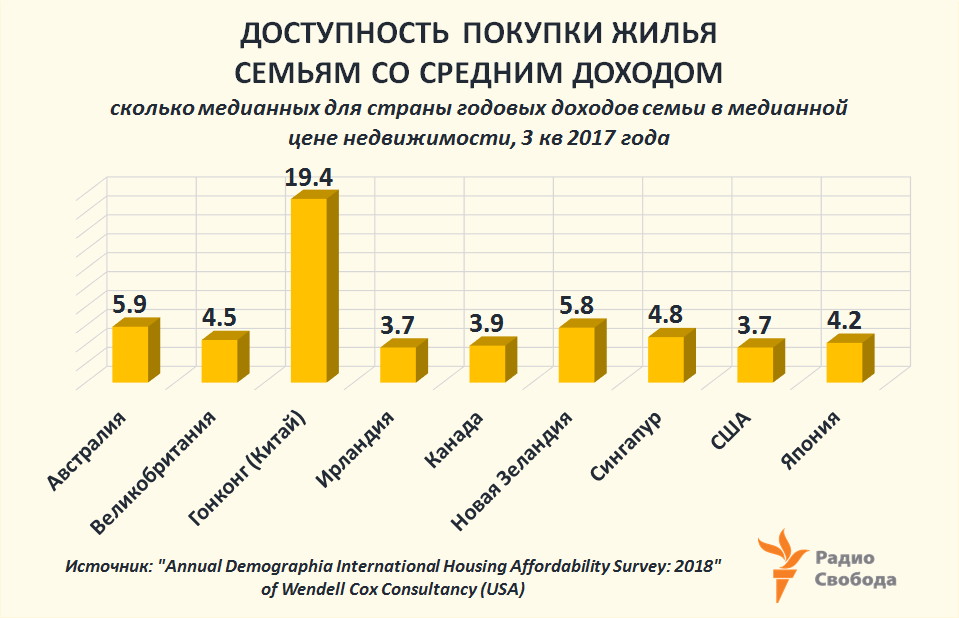

Есть и другие методы сравнительных оценок. Например, американская компания Wendell Cox Consultancy уже почти 15 лет ежегодно оценивает доступность покупки жилья для среднего класса населения ряда стран и регионов мира, рассчитывая ее по “медианным” значениям как стоимости недвижимости, так и средних доходов семей. “Медианным” является уровень, относительно которого ровно половина значений (цен или доходов) выше, а другая – ниже. Очередной обзор (14th Annual Demographia International Housing Affordability Survey: 2018) был составлен по данным за июль-сентябрь 2017 года:

В ноябре 2017 года средневзвешенная ставка по ипотечным кредитам в России впервые опустилась ниже 10% годовых. В АИЖК прогнозируют, что к концу 2018 года она снизится до 8%, а снижение до 7%, о котором говорил президент Путин, – “перспектива 1–2 лет”. Но даже в этом случае ипотека в России, из-за разницы в процентных ставках в экономике в целом, будет по-прежнему оставаться значительно более дорогой, чем в странах Европы:

В 2017 году ипотечные кредиты регулярно предоставляли почти 90 работающих в России банков, но 70% этого рынка занимают всего два банка, контролируемые государством, – Сбербанк и ВТБ. Глава Сбербанка (56% рынка ипотеки в России) Герман Греф заявил, что банк снизит свои ставки по ипотечным кредитам до 7% в течение одного-двух лет.

В последние четыре года именно сегмент ипотеки показывал самые высокие темпы роста в секторе потребительского кредитования. А в январе 2018 года количество новых ипотечных кредитов в России выросло сразу на 63% к уровню января 2017 года, сообщило Национальное бюро кредитных историй. Еще более высокие темпы роста были отмечены только в секторе кредитных карт (68%).

Однако в 2018–2020 годах ипотека будет развиваться более умеренными темпами – 12–13% в год, отмечали в специальном обзоре эксперты российского Аналитического кредитного рейтингового агентства (АКРА): “Спрос поддержат низкая обеспеченность жильем в России, сберегательная модель поведения населения (недвижимость как объект сбережения), дальнейшее снижение процентных ставок и активная жилищная политика государства”.

Достичь уровня ежегодного строительства в 120 млн кв. метров нового жилья (о котором говорил президент Путин) через 1–2 года невозможно – для этого у компаний-застройщиков уже сегодня должны быть соответствующие проекты, отмечает президент компании “Инград” Павел Поселёнов. Однако в перспективе 4–5 лет, по его словам, – вполне реально.

При наличии спроса, дешевой ипотеки и возможности банков кредитовать застройщиков можно рассчитывать на то, что рынок выйдет на такие объемы, соглашается операционный директор группы компаний "ПИК" Александр Прыгунков: “Но сможет ли рынок их проглотить? Это очень сильно зависит от роста доходов населения и снижения ипотечных ставок”.

Хотя в ближайшие год-два и можно ожидать снижения ставок в экономике России еще на 1%, в целом цикл их снижения завершен, предупреждает Наталья Прохорова из АКРА: “Текущие ставки уже находятся на исторически низких для российской экономики уровнях”.

Что касается реальных доходов населения, то они снижаются четыре года подряд, и даже последние по времени данные Росстата, за январь, не показали возобновления их роста. Первые оценки за февраль будут представлены 21 марта. Но и Росстат признает: 67% всех наблюдаемых официальной статистикой работающих в России получают зарплату меньшую, чем средняя по стране. Причем эта доля почти не изменилась с 2000 года.

В целом, по прогнозам экспертов АКРА, “проникновение” ипотеки в России (общая сумма действующих ипотечных кредитов по отношению к объему ВВП страны) остается слабым – около 5%, а к концу 2020 года составит 6,5%. Для сравнения с показателями других стран мы взяли данные последнего по времени доклада Европейской федерации ипотеки (European Mortgage Federation) – Hypostat 2017:

Столь большой разрыв объясняется не только молодостью российского рынка ипотеки или скромными доходами большей части населения, но и в целом структурой его кредитного долга. Так, в странах ОЭСР в среднем более 70% общего объема текущей задолженности семей перед банками приходится лишь на один вид кредитов – ипотечные. В Норвегии их доля составляет 80%, в Соединенных Штатах – 67%. То есть кредиты – самые крупные по определению и предоставляемые на самые длительные сроки: до 30 лет и более. В России же, по данным Центрального банка, средний срок ипотечного кредита сегодня – 15–16 лет, а средний фактический срок его погашения – всего 7 лет. И лишь по мере дальнейшего снижения процентных ставок эти сроки будут увеличиваться. Однако удешевление ипотеки будет способствовать росту не только спроса на недвижимость, но и цены квадратного метра, прогнозировал руководитель управления ипотеки и субсидий финансово-строительной корпорации “Лидер” Павел Тимошенко.

В целом же по наиболее развитым экономикам мира доля ипотеки в общем объеме кредитов населению в 2016 году превышала 50%, тогда как в среднем по развивающимся странам она составляла менее одной трети, отмечалось в недавнем обзоре Международного валютного фонда (МВФ).

В России, по оценкам бюро кредитных историй “Эквифакс”, в третьем квартале 2017 года доля ипотечных кредитов в общей сумме новых кредитов населению составила чуть более 20% (в начале 2014 года – почти 20%), тогда как доля кредитов потребительских, то есть относительно небольших и “коротких” – около 56% (в январе 2014-го – 60%):