Еще в феврале министр финансов заявил, что он против изменения действующей ставки НДФЛ (налог на доходы физических лиц): “Есть различные подходы: сделать ее прогрессивной, увеличить ставку, сделать прогрессию вместе с необлагаемым минимумом. Мне кажется, не надо трогать налог, который нормально работает”.

А в начале апреля министр повторил, что вообще скептически относится к повышению налоговой нагрузки на граждан, так как есть и “другие возможности дополнительного привлечения ресурсов в бюджетную систему”.

В формирующемся ныне новом правительстве России, как было предложено премьером Дмитрием Медведевым 7 мая, Антон Силуанов может стать первым вице-премьером, курирующим экономику и финансы. При этом, как предполагается, он сохранит за собой и пост министра финансов.

А на следующий день Дмитрий Медведев заявил, что новое правительство “не поддержит” как повышение ставки НДФЛ с нынешних 13% до 15% при одновременном введении некоего необлагаемого налогом минимума (что еще совсем недавно обсуждалось в правительстве), так и введение прогрессивной его шкалы.

Единая ставка подоходного налога в отношении заработной платы или доходов от продажи имущества – 13% – действует в России с января 2001 года, и какой-то не облагаемый этим налогом минимальный заработок не предусмотрен. При этом в стране существуют еще четыре ставки НДФЛ (9%, 15%, 30% и 35%), применяемые в отношении ряда других источников дохода граждан, поясняет Федеральная налоговая служба.

Бюджетный Кодекс РФ предусматривает, что 85% всех поступлений казны в виде НДФЛ зачисляется в бюджеты субъектов Федерации. И для российских регионов это – главный источник доходов: в 2017 году его доля в них составила почти 39%, второй по значимости – налог на прибыль компаний и предприятий (32,5%).

В последние шесть лет именно на региональные бюджеты пришлась основная нагрузка по финансированию выполнения социальных “майcких” указов президента 2012 года, что привело к стремительному росту накопленного регионами государственного долга. Однако на повышение ставки главного для регионов налога в Москве не пошли. Удастся ли его избежать и для выполнения нового “майского” указа, уже на период до 2024 года, – остается вопросом.

Выступая 8 мая перед депутатами фракции “Справедливая Россия” в Государственной думе, премьер Дмитрий Медведев, по словам участников совещания, признал, что “тренд на повышение НДФЛ становится сильнее во всем мире”, страны, в которых экономика укрепляется, внедряют прогрессивную шкалу. “Но наша экономика еще не сильная и не устойчивая, и мы пока не Франция и не Швеция, поэтому пока мы не можем поддержать эту инициативу”, – заявил Медведев.

Впрочем, перед его новым правительством уже поставлена задача новым же “майским” указом: за шесть лет “обеспечить вхождение Российской Федерации в число пяти крупнейших экономик мира, обеспечить темпы экономического роста выше мировых”. Получается, по мере приближения к этим целям вопрос повышения НДФЛ будет возникать вновь и вновь?

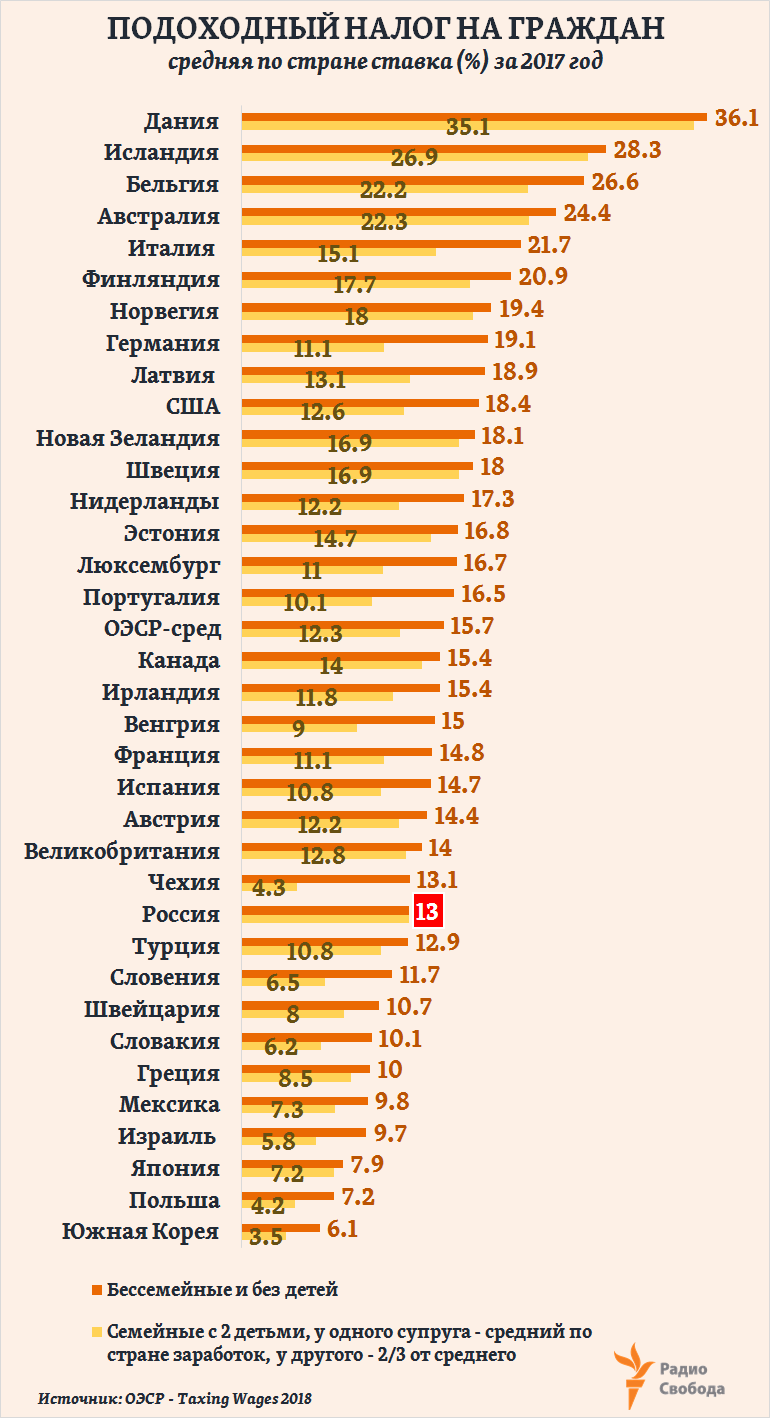

Теперь – о практике налогообложения личных доходов в других странах мира, коль скоро на нее сослался российский премьер. Так, в 35 наиболее индустриально развитых странах мира, объединяемых Организацией экономического сотрудничества и развития (ОЭСР), в которую Россия не входит, за последние 17 лет средние ставки подоходного налога на граждан снизились. Поясним, что ОЭСР выделяет именно средние ставки этого налога, а не минимальные или максимальные из всего многообразия действующих в той или иной стране.

Зависят эти ставки от двух главных показателей: семейного положения работника, а также его текущего заработка относительно среднего по стране уровня. И, например, средняя по ОЭСР ставка подоходного налога для бессемейных граждан со средним для своей страны доходом с 2000 по 2017 год снизилась с 16,1% до 15,7%. А для семейных с двумя детьми (один супруг – с средним по стране заработком, у другого – 2/3 от среднего) – с 13,4% до 12,3%. Данные за 2017 год ОЭСР представила в конце апреля. Сравним:

В целом эксперты ОЭСР выделяют (в части подоходного налога) 8 категорий налогоплательщиков в зависимости от их семейного положения (4 – бессемейные и 4 – семейные), а также 5 категорий для определения уровня их заработка (по отношению к среднему по стране).

И средние по всем 35 странам ОЭСР ставки подоходного налога в зависимости от той или иной категории, по данным организации, в 2017 году оказались такими:

Если же чисто арифметически высчитать “среднюю из средних” ставок, получим 12,5% – это даже ниже, чем единая базовая ставка в России.